Analisis Saham - Broadcom, Inc. (AVGO)

Aries Yuangga, Wakil Penasihat Berjangka

Broadcom (AVGO) masih menjadi salah satu saham yang menarik untuk dibeli karena pertumbuhan yang kuat berkat dorongan dari kecerdasan buatan (AI), peningkatan margin, serta efisiensi operasional yang terus membaik. Hasil laporan keuangan kuartal IV tahun fiskal 2024 menunjukkan kinerja di atas ekspektasi, dengan pendapatan meningkat 51% dibandingkan tahun sebelumnya. Selain itu, laba per saham (EPS) yang telah disesuaikan juga melampaui konsensus pasar, yang terutama didorong oleh penjualan semikonduktor berbasis AI. Potensi akuisisi unit desain dan pemasaran chip Intel dapat memperluas portofolio Broadcom sekaligus meningkatkan profitabilitasnya. Meskipun akuisisi ini mungkin menambah beban utang, dampak jangka panjangnya bisa sangat menguntungkan. Namun, ada risiko yang harus diperhatikan, seperti sifat siklus industri semikonduktor dan potensi penyesuaian valuasi saham. Kendati demikian, keunggulan kompetitif Broadcom serta prospek pertumbuhannya tetap mendukung harga premium saat ini.

Berdasarkan grafik saham saat ini:

Analisis Teknikal

Saham AVGO menunjukkan peningkatan yang baik dalam jangka panjang yakni dengan 70% secara YoY, walaupun dalam jangka pendek memberikan koreksi yang wajar.

Saham telah membentuk up trendline solid sejak akhir November 2024 lalu dengan kini berada di level yang bersilangan dengan area tersebut dan support utama, memberikan peluang menarik untuk rally dalam waktu dekat.

AVGO yang sedang berada dalam fibonacci retracement 50% memberikan peluang menarik dan masih akan terus bullish selama tidak membentuk struktur lower low.

Support selanjutnya pada $216 dan $208.

Setup Trading

Rentang Beli: area $212-$220 yang merupakan area demand.

Stop Loss (SL): Di level $204, di bawah support $208, untuk mengurangi risiko jika harga terus menurun.

Target Profit (TP): Ada tiga target harga yaitu $228, $236 serta $248 sebagai area resistance utama.

Potensi Keuntungan dan Kerugian

Potensi Kerugian: Jika membeli di median rentang beli, atau sekitar level $216 dan harga turun ke SL ($204), kerugian potensial $12 per saham, atau sekitar -5.56%.

Potensi Keuntungan:

Ke target pertama ($228): potensi keuntungan $12 per saham, sekitar 5.56%.

Ke target kedua ($236): potensi keuntungan $20 per saham, sekitar 9.26%

Ke target ketiga ($248): potensi keuntungan $32 per saham, sekitar 14.81%

Perlu diingat bahwa ini adalah analisis teknikal berdasarkan data saat ini dan dapat berubah dengan dinamika pasar. Selalu lakukan penelitian dan pertimbangan sendiri sebelum membuat keputusan investasi atau trading.

Kinerja Keuangan yang Solid di Kuartal IV 2024

Pada kuartal IV 2024, Broadcom mencatat pendapatan $14,05 miliar (+51% YoY, +8% QoQ), melampaui target manajemen. Laba per saham yang disesuaikan mencapai $1,42 (+29% YoY), didorong oleh penjualan semikonduktor AI yang kini menyumbang 41% dari total pendapatan. Segmen jaringan tumbuh 44%, sementara VMware menambah $3,77 miliar dengan pemesanan naik 8%. Margin EBIT meningkat ke 62,7%, dan segmen perangkat lunak infrastruktur mencapai 73%. Broadcom menghasilkan $20 miliar arus kas operasi (+10,3% YoY), digunakan untuk pengurangan utang serta pengembalian nilai kepada pemegang saham.

Broadcom Pertimbangkan Akuisisi Bisnis Intel

Broadcom dan TSMC dikabarkan tengah mempertimbangkan akuisisi sebagian bisnis Intel, dengan Broadcom tertarik pada unit desain dan pemasaran chip. Akuisisi ini dapat memperluas portofolio Broadcom serta memberikan akses ke teknologi Intel yang terus berkembang melalui investasi R&D. Intel saat ini memiliki 7,9% pangsa pasar semikonduktor global, yang meskipun menurun dari masa kejayaannya, tetap menjadi aset berharga bagi Broadcom. Akuisisi ini berpotensi meningkatkan efisiensi dan profitabilitas, meskipun akan menambah beban utang. Namun, dengan rasio utang terhadap EBITDA yang sehat, Broadcom diperkirakan mampu mengelolanya dengan baik.

Valuasi Saham Broadcom

Menilai valuasi Broadcom cukup menantang karena rasio P/E-nya (35,98x) masih tinggi dibanding rata-rata sektor semikonduktor, meski mendekati titik terendah historisnya. Namun, pasar cenderung membayar harga premium untuk perusahaan dengan keunggulan kompetitif dan margin stabil. Dengan pertumbuhan yang didorong oleh AI, Broadcom tetap menunjukkan kinerja kuat di industri semikonduktor yang bersifat siklus. Jika mampu melampaui konsensus laba tahun fiskal 2025 sebesar 2% dan mempertahankan rasio P/E 40x, valuasi wajarnya bisa mencapai $259,5 per saham, berpotensi naik 13,4% dari harga saat ini.

Risiko yang Perlu Diperhatikan

Meskipun prospek Broadcom terlihat menjanjikan, tetap ada risiko yang perlu diperhitungkan. Salah satu risiko utama adalah sifat siklus industri semikonduktor. Saat ini, pertumbuhan pasar didorong oleh lonjakan permintaan AI, tetapi jika tren ini melambat, pendapatan Broadcom bisa terdampak. Selain itu, valuasi saham yang tinggi juga bisa menjadi pedang bermata dua. Jika pasar mulai menilai bahwa Broadcom tidak lagi layak diperdagangkan dengan premi yang tinggi dan rasio P/E turun ke 25x, maka valuasi wajar sahamnya bisa turun hingga sekitar $162,2 per saham—sekitar 29% di bawah harga saat ini.

Pandangan Analis

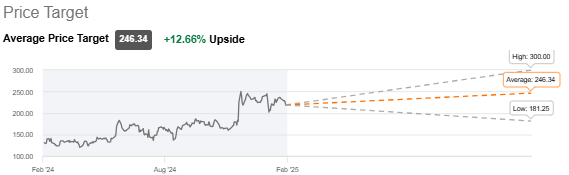

Saham Broadcom (AVGO) ditutup di $218,66 pada 21 Februari 2025, turun 3,56%. Dalam perdagangan pasca-pasar, harga turun lagi ke $218,13. Rekomendasi analis menunjukkan peringkat Strong Buy dengan skor rata-rata 4,56 dari 5. Dari 41 analis dalam 90 hari terakhir, 29 merekomendasikan Strong Buy, 7 Buy, 4 Hold, dan hanya 1 yang Sell. Tidak ada rekomendasi Strong Sell. Target harga rata-rata analis berada di $246,34, yang berarti potensi kenaikan sekitar 12,66% dari harga saat ini. Broadcom tetap menjadi pilihan menarik bagi investor, terutama dengan dorongan dari AI.

Kesimpulan

Broadcom (AVGO) tetap menjadi saham menarik berkat pertumbuhan pesat dari AI, peningkatan margin, serta efisiensi operasional yang solid. Akuisisi potensial unit bisnis Intel dapat memperluas portofolio dan meningkatkan profitabilitas jangka panjang, meskipun menambah beban utang. Valuasi saham saat ini masih tinggi, namun pasar cenderung membayar premium untuk perusahaan dengan keunggulan kompetitif. Risiko utama mencakup sifat siklus industri semikonduktor dan kemungkinan penyesuaian valuasi. Dengan target harga rata-rata $246,34, saham Broadcom memiliki potensi kenaikan 12,66%, menjadikannya pilihan menarik bagi investor yang mencari pertumbuhan jangka panjang.

*Disclaimer:

This information is provided for general information purposes only. Consider your investment objectives, financial resources and other relevant circumstances carefully before investing. This is not an invitation or an offer to invest, nor is it financial advice or a recommendation to buy or sell any investment.