Analisis Saham - Baidu, Inc. (BIDU)

Aries Yuangga, Wakil Penasihat Berjangka

Baidu dinilai undervalued dan memiliki potensi pertumbuhan yang solid di bidang kecerdasan buatan (AI), layanan cloud, dan kendaraan otonom. Laporan keuangan kuartal IV dan kinerja sepanjang tahun 2024 Baidu menunjukkan hasil yang beragam. Pendapatan mengalami sedikit penurunan, namun laba per saham (EPS) justru melonjak signifikan berkat kenaikan pada pos "pendapatan lain-lain". Di sisi lain, bisnis inti pencarian Baidu mengalami tantangan berat dengan makin menurunnya pangsa pasar, terutama akibat persaingan dari Bing milik Microsoft. Meski begitu, bisnis AI Cloud dan layanan robotaxi Apollo Go justru menunjukkan perkembangan yang positif. Dengan rasio price-to-earnings (P/E) di angka 12 dan price-to-free-cash-flow (P/FCF) sebesar 8,1, valuasi saham Baidu saat ini terbilang sangat murah, menjadikannya peluang investasi menarik untuk jangka panjang.

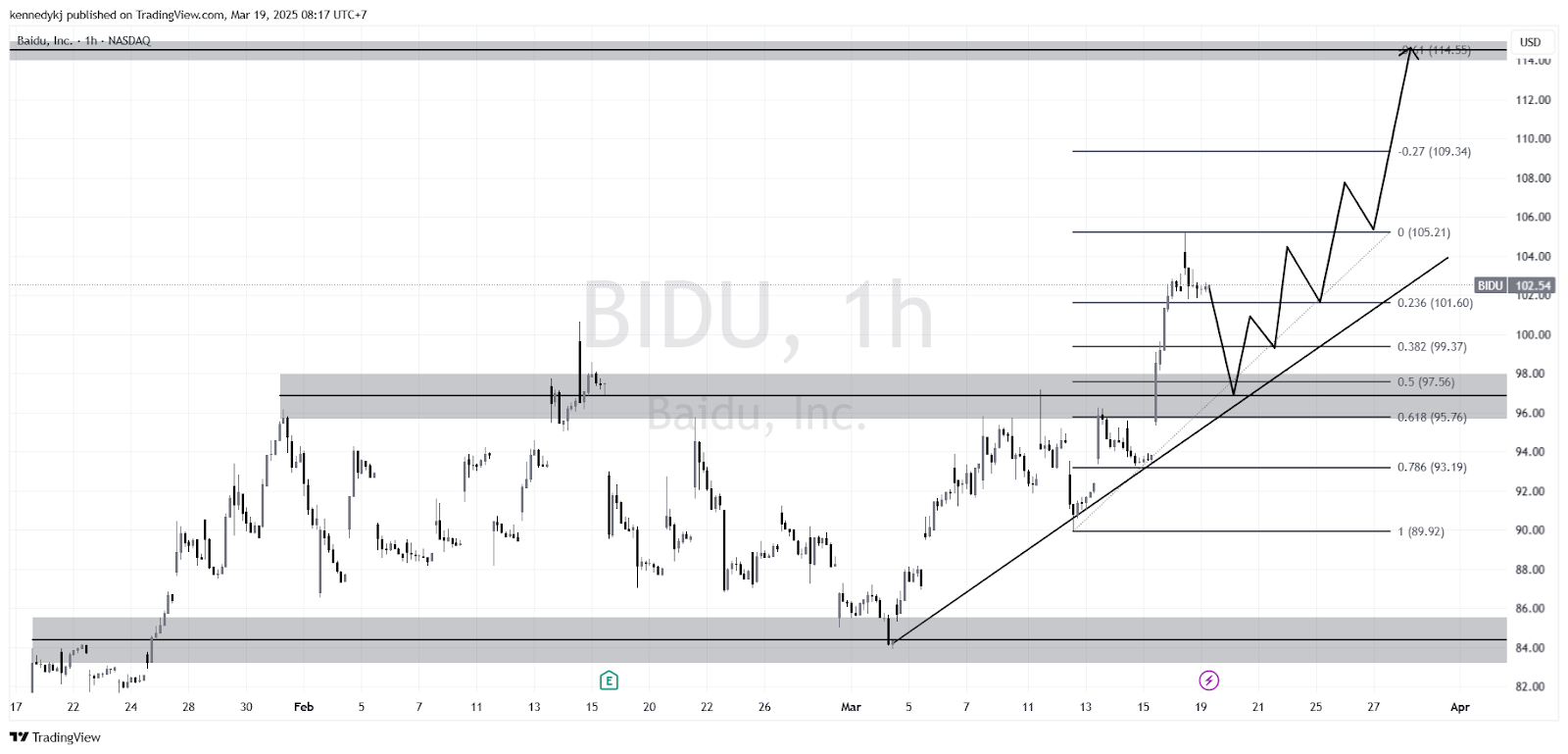

Berdasarkan grafik saham saat ini:

Analisis Teknikal

BIDU mengalami peningkatan 17% dalam 6 bulan terakhir, menambah kinerja positif YoY menjadi 23%.

Seirama dengan pergerakan dalam jangka pendek, saham BIDU baru saja menciptakan breakout resistance $97 dan menciptakan higher high di area $105.

Ada potensi bagi BIDU untuk melanjutkan rally setelah retest ke area key level yang sekaligus menjadi persilangan antara fibonacci 50% dengan up trendline

Support selanjutnya pada $97 dan $90.

Setup Trading

Rentang Beli: area $96-$98 yang merupakan area demand.

Stop Loss (SL): Di level $88, di bawah support $90, untuk mengurangi risiko jika harga terus menurun.

Target Profit (TP): Ada tiga target harga yaitu $104, $110 serta $114 sebagai area resistance utama.

Potensi Keuntungan dan Kerugian

Potensi Kerugian: Jika membeli di median rentang beli, atau sekitar level $97 dan harga turun ke SL ($88), kerugian potensial $9 per saham, atau sekitar -9.28%.

Potensi Keuntungan:

Ke target pertama ($104): potensi keuntungan $7 per saham, sekitar 7.22%.

Ke target kedua ($110): potensi keuntungan $13 per saham, sekitar 13.40%

Ke target ketiga ($114): potensi keuntungan $17 per saham, sekitar 17.53%

Perlu diingat bahwa ini adalah analisis teknikal berdasarkan data saat ini dan dapat berubah dengan dinamika pasar. Selalu lakukan penelitian dan pertimbangan sendiri sebelum membuat keputusan investasi atau trading.

Kinerja Keuangan Baidu: Tantangan dan Kejutan Positif

Pada 18 Februari 2025 lalu, Baidu merilis laporan keuangan untuk kuartal IV dan tahun penuh 2024. Baidu berhasil melampaui ekspektasi pasar dalam hal pendapatan dan laba per saham. Secara tahunan, pendapatan turun tipis dari RMB 134,6 miliar menjadi RMB 133,1 miliar, sementara laba operasional juga turun 2,7%. Namun, laba per saham justru naik hampir 20% dari RMB 6,89 menjadi RMB 8,24.

Kenaikan laba bersih ini terutama berasal dari pendapatan lain-lain, termasuk sekitar RMB 8 miliar dari pendapatan bunga dan penurunan kerugian dari investasi. Sayangnya, arus kas bebas (free cash flow) anjlok hampir 50% dari RMB 25,4 miliar menjadi RMB 13,1 miliar.

Untuk kuartal IV saja, pendapatan menurun 2,4% secara tahunan, sementara laba operasional turun lebih dari 27%. Namun menariknya, laba per saham justru melonjak lebih dari dua kali lipat menjadi RMB 1,78 per saham.

Tantangan di Bisnis Inti dan Persaingan dengan Bing

Dalam beberapa tahun terakhir, Baidu menghadapi tekanan besar di bisnis mesin pencarinya. Pangsa pasar mereka terus terkikis, sementara Bing dari Microsoft justru merangkak naik. Pada Januari 2025, Baidu mencatatkan pangsa pasar 47,3%, jauh turun dari 87% di akhir 2023. Sementara itu, Bing sudah menguasai 35,8% pasar di China, menandakan persaingan yang semakin ketat.

Strategi Baidu di AI dan Cloud

Baidu berusaha keras mengejar ketertinggalan di bidang AI. Baru-baru ini, mereka mengumumkan bahwa chatbot AI mereka, Ernie Bot, akan dapat diakses gratis mulai 1 April 2025. Namun, jumlah pengguna aktif bulanan Ernie Bot masih kalah jauh dibanding pesaingnya, Doubao dari ByteDance dan DeepSeek.

Meski begitu, bisnis AI Cloud Baidu justru menunjukkan pertumbuhan pesat dengan kenaikan pendapatan sebesar 26% YoY. Selain itu, fitur AI di platform Baidu Wenku berhasil menarik 94 juta pengguna aktif bulanan, naik 83% dari kuartal sebelumnya.

CEO Baidu, Robin Li, juga menyampaikan optimismenya di tahun 2025. Dalam suratnya di ulang tahun ke-25 Baidu, ia memprediksi bahwa tahun ini akan menjadi masa ledakan untuk aplikasi AI. Jumlah pengguna berbayar di layanan digital Baidu Wenku juga sudah menembus 40 juta.

Masa Depan Cerah Apollo Go di Bisnis Kendaraan Otonom

Layanan kendaraan otonom Baidu, Apollo Go, juga menjadi salah satu harapan utama untuk mendorong pertumbuhan ke depan. Pada kuartal IV 2024, Apollo Go telah melayani lebih dari 1,1 juta perjalanan, naik 36% dari tahun sebelumnya.

Baidu bahkan sudah mendapat izin untuk uji coba mobil otonom di Hong Kong dan berencana ekspansi ke Dubai serta Singapura. Melihat prediksi pertumbuhan pasar kendaraan otonom yang sangat besar—bahkan diperkirakan bernilai hampir $1 triliun pada 2040—Apollo Go berpotensi menjadi salah satu mesin pertumbuhan utama Baidu ke depan.

Valuasi Saham Baidu Sangat Murah dan Menarik

Dari sisi valuasi, Baidu saat ini terbilang sangat undervalued. Dengan P/E ratio di angka 12 dan P/FCF di 8,1, saham ini jauh di bawah rata-rata lima tahun terakhir. Bahkan jika memakai metode diskon arus kas (DCF), nilai intrinsik Baidu diperkirakan berkisar antara $141,90 hingga $176,30 per saham—jauh di atas harga pasar saat ini. Hal ini menunjukkan bahwa dengan asumsi pertumbuhan konservatif sekalipun, saham Baidu masih tergolong murah. Para analis pun memperkirakan EPS Baidu akan tumbuh hampir 10% per tahun hingga 2029.

Pandangan Analis

Per 18 Maret 2025, saham Baidu Inc. (BIDU) ditutup di harga $102,51 dengan kenaikan tipis 0,23%. Setelah pasar tutup, saham naik lagi ke $102,92. Berdasarkan analisa 33 analis dalam 90 hari terakhir, mayoritas memberikan rating "Buy" dengan rata-rata rating 4,06 dari 5. Rinciannya, 17 analis merekomendasikan Strong Buy, 3 Buy, 12 Hold, 1 Strong Sell, dan tidak ada yang merekomendasikan Sell. Target harga rata-rata dari para analis adalah $110,39, mencerminkan potensi kenaikan sekitar 7,69% dari harga saat ini.

Kesimpulan

Baidu (BIDU) menawarkan peluang investasi menarik berkat valuasi yang murah dan prospek pertumbuhan jangka panjang di sektor AI, cloud, dan kendaraan otonom. Meski bisnis inti pencarian menghadapi tekanan akibat persaingan dari Bing, segmen AI Cloud dan Apollo Go menunjukkan perkembangan positif. Dengan P/E 12 dan P/FCF 8,1, saham Baidu dinilai undervalued, sementara potensi pertumbuhan EPS diproyeksikan hampir 10% per tahun hingga 2029. Analis mayoritas merekomendasikan "Buy" dengan target harga rata-rata $110,39, mencerminkan upside 7,69%. Baidu tetap menjadi saham Tiongkok populer dengan prospek menjanjikan dalam jangka panjang.

*Disclaimer:

This information is provided for general information purposes only. Consider your investment objectives, financial resources and other relevant circumstances carefully before investing. This is not an invitation or an offer to invest, nor is it financial advice or a recommendation to buy or sell any investment.