Analisis Saham - Danaher Corporation (DHR)

Aries Yuangga, Wakil Penasihat Berjangka

Saham Danaher Corporation (NYSE: DHR) saat ini diperdagangkan di sekitar $210, mendekati level terendah dalam empat tahun terakhir di $197, jauh di bawah harga tertingginya dalam 52 minggu di $282. Jika menengok lebih jauh ke belakang, saham ini sempat melonjak tajam pasca-COVID hingga mencapai puncaknya di $332 pada 2021. Namun, kini valuasinya sudah jauh terkoreksi dan berada di kisaran harga menarik untuk investor jangka menengah hingga panjang yang mengincar potensi pertumbuhan.

Berdasarkan grafik saham saat ini:

Analisis Teknikal

Saham DHR menorehkan kinerja yang negatif secara YoY dengan penurunan 16% dimana 7% diantaranya pada Q1 2025.

Namun perlahan DHR telah mulai tampak bullish di lower timeframe dengan up trendline yang solid sejak awal Februari lalu, membentuk pola ascending triangle mendekati area resistance.

Ada peluang bagi DHR untuk melesat bila berhasil breakout level resistance $216 dan masih akan terus bullish selama di atas level $204 dan tidak membuat lower low.

Support selanjutnya berada pada $210 dan $204.

Setup Trading

Rentang Beli: area $208-$212 yang merupakan area key level.

Stop Loss (SL): Di level $196, di bawah support $204, untuk mengurangi risiko jika harga terus menurun.

Target Profit (TP): Ada tiga target harga yaitu $224, $240 serta $250 sebagai area resistance utama.

Potensi Keuntungan dan Kerugian

Potensi Kerugian: Jika membeli di median rentang beli, atau sekitar level $210 dan harga turun ke SL ($196), kerugian potensial $14 per saham, atau sekitar -6.67%.

Potensi Keuntungan:

Ke target pertama ($224): potensi keuntungan $14 per saham, sekitar 6.67%.

Ke target kedua ($240): potensi keuntungan $30 per saham, sekitar 14.29%

Ke target ketiga ($250): potensi keuntungan $40 per saham, sekitar 19.05%

Perlu diingat bahwa ini adalah analisis teknikal berdasarkan data saat ini dan dapat berubah dengan dinamika pasar. Selalu lakukan penelitian dan pertimbangan sendiri sebelum membuat keputusan investasi atau trading.

Fundamental Kuat di Tengah Tantangan Jangka Pendek

Danaher merupakan perusahaan besar di sektor kesehatan dengan tiga lini utama: bioteknologi, ilmu kehidupan (life sciences), dan diagnostik. Produk-produk unggulannya seperti Cytiva, Beckman Coulter, dan Cepheid banyak digunakan dalam riset ilmiah, proses produksi biologi, serta layanan diagnostik medis. Pada 2024, Danaher mencatat pendapatan sebesar $23,9 miliar dengan margin operasional 20,4%. Meski pendapatan sempat turun dari puncaknya $27,5 miliar saat pandemi, margin operasional tetap lebih baik dibanding sebelum 2020. Di kuartal empat 2024, pendapatan hanya tumbuh 2% secara tahunan, dengan kinerja datar di pasar negara maju dan sedikit pertumbuhan di pasar negara berkembang—minus China yang tertekan akibat kondisi pendanaan yang sulit.

Segmen Bioteknologi Jadi Andalan Pertumbuhan

Segmen bioteknologi menunjukkan pertumbuhan paling solid dengan kenaikan pendapatan 8% secara tahunan. Hal ini didorong oleh pemulihan di sektor bioproses dan kekuatan di bisnis riset medis. Namun, lini life sciences dan diagnostik justru mengalami penurunan pendapatan masing-masing 1% dan 2%, terutama akibat tekanan di pasar China. Meski begitu, Danaher berhasil meningkatkan margin operasional yang disesuaikan sebesar 90 basis poin menjadi 29,6%, berkat efisiensi biaya. Laba per saham (EPS) juga tumbuh 2,4% secara tahunan menjadi $2,14 per saham di kuartal keempat. Dengan EBITDA margin 31% dan margin laba bersih 16%, Danaher mencetak skor A+ dalam hal profitabilitas.

Prospek Cerah di Bidang Biologi dan Diagnostik Masa Depan

Untuk 2025, manajemen memproyeksikan pertumbuhan pendapatan sebesar 3%, meski ada tantangan dari penguatan dolar AS yang memangkas potensi pertumbuhan sekitar 2%. Tahun 2025 ini bisa jadi masa transisi sebelum DHR kembali ke jalur pertumbuhan lebih agresif di tahun-tahun berikutnya. DHR memiliki posisi strategis di sektor bioteknologi dan terapi gen yang terus berkembang. Salah satu pendorong pertumbuhan masa depan berasal dari produk diagnostik Beckman Coulter yang kini sudah mendapat predikat breakthrough designation dari FDA untuk mendeteksi biomarker penyakit neurodegeneratif seperti Alzheimer. Pasar Alzheimer di AS sendiri diperkirakan akan tumbuh pesat dengan CAGR 20% hingga akhir dekade ini. Selain itu, DHR juga memiliki produk unggulan di molekuler diagnostik seperti Cepheid’s Multiplex Vaginitis Panel (MVP) yang terus menunjukkan pertumbuhan dua digit. MVP ini membantu dokter mendiagnosis infeksi secara cepat dan akurat, khususnya di bidang kesehatan wanita, sehingga mempercepat penanganan dan mengurangi kunjungan ulang pasien.

Keuangan Solid dan Potensi Pertumbuhan Laba

Secara keuangan, Danaher berada dalam posisi aman dengan peringkat kredit A- dari S&P dan outlook stabil. Kas di neraca mencapai $2,1 miliar dengan rasio utang bersih terhadap EBITDA di angka 2x, serta arus kas bebas yang kuat mencapai $5,3 miliar pada 2024. Jika terus stabil, Danaher bahkan mampu melunasi utang jangka panjangnya yang sebesar $15,5 miliar hanya dalam tiga tahun. Dari sisi valuasi, memang sekilas saham ini tampak mahal dengan forward PE di angka 27,5. Namun, prediksi pertumbuhan laba per saham (EPS) antara 10% hingga 13% per tahun untuk tiga tahun ke depan membuat valuasi ini terbilang wajar. Terutama karena pertumbuhan EPS tahun 2026 hingga 2028 diproyeksikan meningkat tajam seiring kontribusi dari produk-produk baru dan pasar yang terus berkembang.

Pandangan Analis

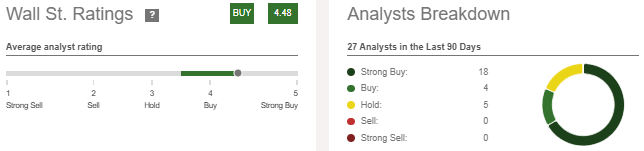

Saham Danaher Corporation (DHR) ditutup di harga $212,80 pada 24 Maret 2025, naik 0,68%. Setelah pasar tutup, harga sedikit turun ke $212,55. Berdasarkan konsensus 27 analis dalam 90 hari terakhir, mayoritas merekomendasikan Strong Buy sebanyak 18 analis, Buy sebanyak 4 analis, dan Hold sebanyak 5 analis, tanpa ada rekomendasi jual. Rata-rata rating analis adalah 4,48 (Buy). Target harga rata-rata saham DHR diproyeksikan di $266,23, memberikan potensi kenaikan sekitar 25,11% dari harga saat ini, menunjukkan peluang investasi yang menarik.

Kesimpulan

Danaher Corporation (DHR) saat ini menawarkan peluang menarik bagi investor jangka menengah hingga panjang, dengan harga saham mendekati level terendah dalam empat tahun. Secara fundamental, DHR tetap solid dengan bisnis inti di bioteknologi, life sciences, dan diagnostik yang terus berkembang. Prospek cerah hadir dari produk baru di segmen neurodegeneratif dan diagnostik molekuler. Didukung keuangan yang sehat dan arus kas kuat, DHR diproyeksikan mencatat pertumbuhan EPS 10-13% per tahun dalam tiga tahun ke depan. Konsensus analis mayoritas merekomendasikan beli, dengan potensi upside 25%, menjadikan DHR layak dipertimbangkan di harga saat ini.

*Disclaimer:

This information is provided for general information purposes only. Consider your investment objectives, financial resources and other relevant circumstances carefully before investing. This is not an invitation or an offer to invest, nor is it financial advice or a recommendation to buy or sell any investment.