Analisis Saham - Philip Morris International (PM)

Aries Yuangga, Wakil Penasihat Berjangka

Philip Morris International (PM) terus menunjukkan kinerja yang mengesankan dengan kombinasi pertumbuhan yang stabil, arus kas yang kuat, serta strategi yang berfokus pada pengembalian nilai kepada pemegang saham melalui dividen dan pembelian kembali saham. Dalam lima tahun terakhir, total pengembalian saham PMI mencapai 107%, mengungguli indeks S&P 500 yang mencatatkan 101,9% pada periode yang sama.

Berdasarkan grafik saham saat ini:

Analisis Teknikal

Setahun terakhir, PM mengalami peningkatan hingga 40%, dimana kenaikan ini konsisten di setiap lini time frame, baik dalam jangka panjang, menengah, hingga jangka pendek.

Saham PM yang sempat menyentuh level terendah tahun ini pada $116 akhirnya melonjak signifikan ke level tertinggi tahun ini pada $130.

Sejak dua minggu lalu, harga saham PM masih berkutat antara $129 hingga $131 tanpa ada pergerakan signifikan, yang mana menunjukkan sikap investor yang masih wait and see hingga pengumuman pendapatan pada besok hari, 6 Februari mendatang.

Ada kemungkinan PM akan breakout dari resistance jangka pendek dan bahkan menciptakan all time high bila hasil pendapatan memuaskan.

Setup Trading

Rentang Beli: area $129-$131 yang merupakan area demand.

Stop Loss (SL): Di level $125, di bawah support $127, untuk mengurangi risiko jika harga terus menurun.

Target Profit (TP): Ada tiga target harga yaitu $134, $138 serta $145 sebagai area resistance utama.

Potensi Keuntungan dan Kerugian

Potensi Kerugian: Jika membeli di median rentang beli, atau sekitar level $130 dan harga turun ke SL ($125), kerugian potensial $5 per saham, atau sekitar -3.85%.

Potensi Keuntungan:

Ke target pertama ($134): potensi keuntungan $4 per saham, sekitar 3.08%.

Ke target kedua ($138): potensi keuntungan $8 per saham, sekitar 6.15%

Ke target ketiga ($145): potensi keuntungan $15 per saham, sekitar 11.54%

Perlu diingat bahwa ini adalah analisis teknikal berdasarkan data saat ini dan dapat berubah dengan dinamika pasar. Selalu lakukan penelitian dan pertimbangan sendiri sebelum membuat keputusan investasi atau trading.

Hasil Keuangan yang Mengungguli Ekspektasi

Pada kuartal ketiga 2024, PMI mencatatkan kinerja terbaiknya, dengan laba per saham (EPS) sebesar $1,97 dan pendapatan mencapai $9,91 miliar. Angka ini melampaui ekspektasi analis yang memproyeksikan EPS sebesar $1,78 dan pendapatan sekitar $9,71 miliar. Keberhasilan ini didorong oleh pertumbuhan volume penjualan, peningkatan pangsa pasar, serta strategi harga yang diterapkan oleh perusahaan.

Dominasi di Pasar Produk Bebas Risiko

PMI terus memperluas segmen produk tembakau alternatif yang dianggap memiliki risiko lebih rendah, seperti IQOS dan Zyn. Saat ini, margin kotor dari produk-produk ini mencapai 2,6 kali lipat dibandingkan produk rokok konvensional. Ambisi perusahaan adalah mendapatkan dua pertiga dari total pendapatannya melalui segmen ini pada tahun 2030. Pada tahun 2024, hampir 40% pendapatan PMI berasal dari produk bebas risiko, meningkat tajam dibandingkan hanya 3% pada tahun 2023.

Ekspansi ke Berbagai Pasar

PMI mencatatkan pertumbuhan pangsa pasar yang signifikan di berbagai wilayah utama. Di Jepang, pangsa pasar IQOS meningkat menjadi 30%, sementara di Jerman dan Yunani, pangsa pasar melebihi 20%. Perusahaan juga berencana untuk meningkatkan produksi Zyn, produk kantong nikotin dari Swedish Match yang diakuisisi pada 2022, dengan investasi lebih dari $800 juta untuk memenuhi permintaan di pasar AS.

Strategi Keuangan dan Valuasi Saham

Meskipun saat ini rasio utang terhadap EBITDA berada di angka 3x, manajemen menargetkan untuk menurunkannya menjadi 2x sebelum melanjutkan kembali pembelian saham. PMI telah menaikkan proyeksi laba tahun 2024 menjadi $6,45–$6,51 per saham, dan dengan pertumbuhan laba tahunan yang diperkirakan mencapai 8–12% dalam empat tahun ke depan, valuasi sahamnya masih tergolong murah di 20,41x proyeksi laba ke depan. Jika dihitung berdasarkan valuasi yang lebih wajar di 24–25x laba per saham, harga saham PMI seharusnya bisa mencapai $165.

Prospek Jangka Panjang yang Menjanjikan

Industri tembakau bebas risiko diperkirakan akan tumbuh dengan tingkat pertumbuhan tahunan gabungan (CAGR) sebesar 35,9% dalam lima tahun mendatang. PMI berambisi meraih 10% pangsa pasar di industri tembakau dan produk bebas risiko di AS pada 2030, dengan target 2,8 juta pengguna produk-produknya.

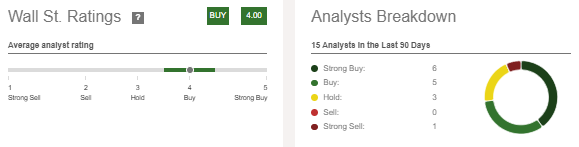

Pandangan Analis

Philip Morris International Inc. (PM) saat ini diperdagangkan di $130,39, dengan kenaikan pasca-pasar menjadi $130,75 (+0,28%). Analis Wall Street memberikan peringkat rata-rata "Buy" (4.00) berdasarkan 15 analisis dalam 90 hari terakhir: 6 Strong Buy, 5 Buy, 3 Hold, 0 Sell, dan 1 Strong Sell. Target harga rata-rata saham ini adalah $136,93, mencerminkan potensi kenaikan 5,02%, dengan target terendah $102,00 dan tertinggi $150,00. Saham PMI terus menunjukkan prospek positif dengan pertumbuhan kuat, strategi ekspansi produk bebas risiko, serta komitmen terhadap dividen dan pembelian kembali saham.

Kesimpulan

Philip Morris International (PM) berada pada posisi kuat untuk terus tumbuh, didukung oleh diversifikasi ke produk tembakau risiko rendah seperti IQOS dan Zyn, serta fokus pada pengembalian nilai bagi pemegang saham. Dengan kinerja keuangan yang melebihi ekspektasi dan strategi ekspansi global yang agresif, saham PMI dinilai masih undervalued. Proyeksi pertumbuhan laba yang konsisten dan prospek pasar tembakau bebas risiko yang menjanjikan membuat PMI menarik sebagai investasi jangka panjang. Analis memberikan peringkat "Buy," dengan target harga rata-rata $136,93. Investor diimbau untuk mempertimbangkan potensi keuntungan ini sambil tetap waspada terhadap dinamika pasar.

*Disclaimer:

This information is provided for general information purposes only. Consider your investment objectives, financial resources and other relevant circumstances carefully before investing. This is not an invitation or an offer to invest, nor is it financial advice or a recommendation to buy or sell any investment.